ツクルバ上場とIPO初値予想【幹事配分や独自評価あり】

ツクルバ(2978)IPOが新規上場承認されました。市場は東証マザーズで主幹事は大和証券が務めます。業績を確認すると前期4億円以上の赤字です。公開株数1,915,000株と多くオーバーアロットメント287,200株、上場により市場から吸収する金額は約45.1億円になります。

主力事業はITを活用したリノベーション・中古住宅流通プラットフォームであるcowcamo(カウモア)サイトの運営になります。売買仲介手数料を売手と買手双方から受領する形をとり収益力が高いようです。

SNSなどのソーシャルに特化したサイトやマッチング型のキュレーション、顧客とのコミュニケーションを円滑・効率化するためのチャットアプリなどを自社で開発しています。

ITを使い「買い手」「売り手」双方に使いやすい業務支援サービスの提供に強みがあります。

| 業 種 | 不動産業 |

| 上場市場 | マザーズ |

| 公開予定 | 7月31日 |

| BB期間 | 7月16日~7月22日 |

| 企業ホームページ | https://tsukuruba.com/ |

| 事業の内容 | ITを活用したリノベーション・中古住宅流通プラットフォーム「cowcamo」を運営する「cowcamo(カウカモ)事業」および「働く場」をサブスクリプション型のサービスとして提供する「シェアードワークプレイス事業」 |

【手取金の使途】

手取概算額1,086百万円については、2020年7月期中に、①広告宣伝費、②システム開発費、③事業拠点開発費、④人材採用費及び人件費、⑤本社拡張費及び⑥借入金の返済に充当する予定であります。具体的には以下を予定しております。

① ITを活用したリノベーション・中古住宅流通プラットフォーム「cowcamo」に登録する新規ユーザーを獲得するための広告宣伝費等の一部として165百万円

② 「cowcamo」のメディアサービス及びエージェント業務システム等の開発費(注2)として89百万円

③ ワークスペースのシェアリングサービスである「co-ba(コーバ)」及び「HEYSHA(ヘイシャ)」の新規拠点開設に伴う費用及び敷金として366百万円

④ 人材基盤を拡張するための人材採用費及び人件費の一部として246百万円

⑤ 事業及び人員の拡大に伴う本社拡張費(注2)及び敷金として80百万円

⑥ 金融機関に対する借入金の返済資金として80百万円なお、上記使途以外の残額は将来における当社サービスの成長に寄与する支出、投資に充当する方針でありますが、当該内容等について具体化している事項はなく、具体的な資金需要が発生し、支払時期が決定するまでは、安全性の高い金融商品等で運用していく方針であります。

目次まとめ

ツクルバ(2978)IPOの業績と事業内容

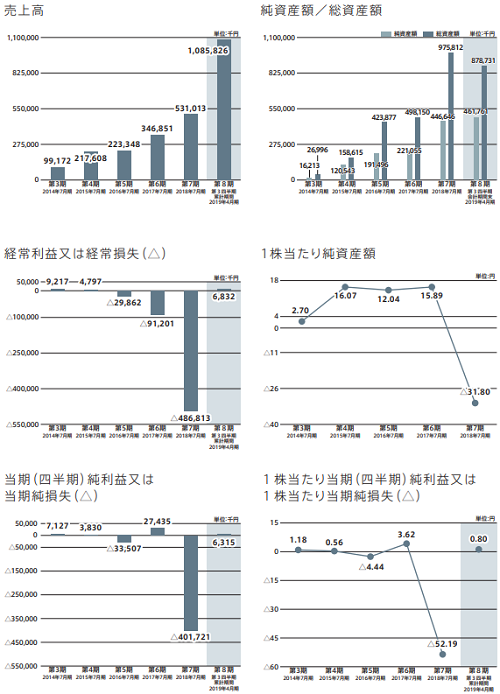

業績を確認すると売上の伸び率が高く今後も業績期待が継続してできそうです。しかし、経常利益や四半期利益を確認すると恐ろしいほどの赤字を計上しています。そして売出株が多くストックオプション発行回数や株数も多いため、資金吸収のために上場するイメージが強いようです。

あまり良いイメージはもてませんが、同社は期待されている企業なので公開価格割れはないのかな?と考えています。来期業績予想が黒字だとファンドが買ってきそうです。グループ企業は同社と非連結子会社1社の合計2社となっています。

事業はcowcamo(カウカモ)事業とシェアードワークプレイス事業の2つを展開しています。情報通信技術やデザインを高次に融合させることで従来の事業展開においては実現し得なかった価値を提供すべく事業活動を行っているそうです。

cowcamo(カウカモ)事業は、ITを活用したリノベーション・中古住宅流通プラットフォーム「cowcamo」において、オンラインメディアを通じた物件情報流通サービス及び自社エージェントによる仲介サービス、顧客ニーズや物件のデータを活用した売主・事業者向け支援サービスを主なサービスとして提供しています。

特徴は、中古住宅流通のバリューチェーンを、テクノロジーを用いて統合している点です。具体的には、リノベーション・中古マンション購入における一連の顧客体験の統合・刷新、住宅デザイン企画・メディア運営・エージェントサービスの一連のオペレーションの統合・最適化、顧客ニーズや物件のデザイン、物件の取引データなどの独自データの活用になります。

cowcamoはリノベーションマンションに特化した住宅情報メディアサービス、自社エージェントによる仲介サービスを提供しています。主な収益源は、リノベーション・中古マンションの売買に関して売手及び買手から受領する売買仲介手数料、その他付随する手数料等、住宅取引の流通総額に対して課される手数料であり、広告掲載料等は受領していません。

また買主の要望等により、一部取引においては在庫リスクをコントロールできる場合に限定して、当社が一時的に物件を仕入・販売する取引が発生する再販取引を行う場合がありますが、取引は仲介取引の割合が多数を占める状況にあります。

なお、仲介サービスだけでなく顧客ニーズや物件のデータを活用した売主・事業者向け支援サービスの提供も行っています。主な収益源はデータに基づくリノベーションマンションの企画提案、情報技術を用いた不動産流通の高度化等に関する助言・支援等に対する対価を業務委託手数料です。

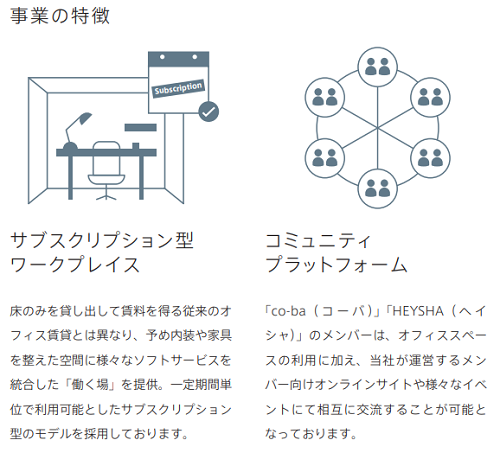

シェアードワークプレイス事業は、リノベーションしたオフィス空間に様々なサービスを組み合わせた「働く場」をサブスクリプション型のサービスとして提供するワークスペースのシェアリングサービスを中心とした事業展開を行っています。

同事業ではスタートアップや個人事業主、クリエイターなどの「チャレンジする人・組織」を主要な顧客としたコワーキングスペース「co-ba(コーバ)」、成長中のスタートアップ向けに企業の成長や変化に合わせて柔軟にオフィススペースをレンタルすることができる「HEYSHA(ヘイシャ)」の2つのサービスを提供するほか、ワークスペースの仲介・設計等の受託サービスも展開しています。

サブスクリプション型のビジネスモデルは、オフィスの床のみを貸し出して賃料を得る従来のオフィス賃貸と異なり、既に内装や家具が施された空間に様々なソフトサービスを統合した「働く場」を一定期間単位で利用可能としたサブスクリプション型のモデルを採用しいます。

「co-ba(コーバ)」は月単位または一日単位でのサービス利用料、「HEYSHA(ヘイシャ)」は月額のサービス利用料という形で収益を得ています。

ツクルバ(2978)IPO仮条件から公開価格の日程

| 想定価格 | 2,050円 |

| 仮条件 | 1,900円~2,050円 |

| 公開価格 | 7月23日 |

想定価格から試算される市場からの吸収金額は約39.3億円です。オーバーアロットメントを含めると約45.1億円になります。上場規模が大きく売出し株が多いため個人投資家にはあまり人気とは言えないでしょう。

ただVC出資やこれまでの取引先などを考えると成長性が見込めるためSansanのように連続赤字を計上しても買われる可能性は残されていると思います。

ツクルバ(2978)IPOの幹事団詳細と会社データ

| 公募株数 | 535,000株 |

| 売出株数 | 1,380,000株 |

| 公開株式数 | 1,915,000株 |

| OA売出 | 287,200株 |

| 引受幹事 | 大和証券(主幹事) みずほ証券 いちよし証券 SBI証券 マネックス証券 楽天証券 |

公開株数が多いため当選確率は高めだと思います。Sansanや新日本製薬のように当選しやすいIPOなので抽選に参加できる環境は作っておきましょう。証券口座と資金があれば準備万端です!

証券口座開設は面倒な作業なので後回しになりがちです。ただ当選しそうな銘柄が上場承認されると口座開設が間に合わないことがあるので余裕があるときに作業をしておきましょう。

マネックス証券や楽天証券はネット証券なので家族で参加しやすいと思います。

会社設立は2011年8月22日、本社住所は東京都目黒区上目黒一丁目1番地5号第二育良ビル2階、代表取締役CEOは村上浩輝(33歳)です。コスモスイニシア(8844)やLIFULL(2120)などで働いた経歴の持ち主です。しかし、若いですね。

従業員数は117人(臨時雇用者35人)、平均年齢30.1歳、平均勤続年数1.7年、平均年間給与約461万円です。

ツクルバ(2978)IPOの初値予想

| 氏名又は名称 | 所有株式数 | 割合 |

| 村上 浩輝 | 2,281,300株 | 23.43% |

| 中村 真広 | 2,168,800株 | 22.27% |

| 株式会社エイチ | 1,000,000株 | 10.27% |

| 合同会社エム | 1,000,000株 | 10.27% |

| 株式会社アカツキ | 624,000株 | 6.41% |

| イーストベンチャーズ投資事業有限責任組合 | 600,000株 | 6.16% |

※上位株主の状況

【ロックアップ情報】

本募集並びに引受人の買取引受による売出しに関連して、売出人かつ当社株主である村上浩輝、中村真広、株式会社アカツキ、イーストベンチャーズ投資事業有限責任組合、株式会社シーラホールディングス、及び佐藤道明、並びに当社株主である株式会社エイチ、合同会社エム、佐藤裕介、北原寛司、小池良平、合同会社PKSHA Technology Capital、電通ベンチャーズ1号グローバルファンド、みらい創造一号投資事業有限責任組合、福島良典、高野慎一、ANRI3号投資事業有限責任組合、中川綾太郎、株式会社ネクストフィールド、遠藤幸一郎、小泉文明、服部景子、手嶋浩己及び松本恭攝は、主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後90日目(2019年10月28日)までの期間、主幹事会社の事前の書面による同意なしには、当社普通株式の売却等(ただし、引受人の買取引受による売出し、グリーンシューオプションの対象となる当社普通株式を主幹事会社が取得すること及び売却価格が本募集等における発行価格又は売出価格の1.5倍以上であって、主幹事会社を通して行う株式会社東京証券取引所取引での売却等を除く。)を行わない旨を合意しております。

また、当社株主であるツクルバ従業員持株会は、主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後180日目(2020年1月26日)までの期間、主幹事会社の事前の書面による同意なしには、当社普通株式の売却等を行わない旨を合意しております。

さらに、当社の新株予約権を保有する村上浩輝、中村真広、佐藤裕介、北原寛司、小池良平、高野慎一及び服部景子は、主幹事会社に対し、元引受契約締結日から上場日(当日を含む)後90日目(2019年10月28日)までの期間、主幹事会社の事前の書面による同意なしには、当社新株予約権及び新株予約権の行使により取得した当社普通株式の売却等(ただし、新株予約権の行使により取得した当社普通株式の売却価格が本募集等における発行価格又は売出価格の1.5倍以上であって、主幹事会社を通して行う株式会社東京証券取引所取引での売却等を除く。)を行わない旨を合意しております。

ツクルバIPO幹事引受け株数決まる

| 幹事団 | 引受け株数 | 割合 |

| 大和証券(主幹事) | 1,819,500株 | 95.01% |

| みずほ証券 | 38,300株 | 2.00% |

| いちよし証券 | 19,100株 | 1.00% |

| SBI証券 | 19,100株 | 1.00% |

| マネックス証券 | 9,500株 | 0.50% |

| 楽天証券 | 9,500株 | 0.50% |

※目論見の訂正事項発表後に引受け株数を記載、委託幹事は記載なし

ツクルバIPOの直感的初値予想

第一弾⇒ 2,100円~2,300円

※ファーストインプレッション

第二弾⇒ 2,300円~2,600円

※仮条件発表後

ツクルバIPOの初値予想

2,500円~3,100円

2,000円~2,300円に下方修正!

仮条件上限設定が想定発行価格に決定しています。事業収益に問題がありそうな感じでしたが機関投資家は売上などを考慮し、仮条件範囲が妥当と考えたのかもしれません。主幹事の意向もあるでしょう。

売上の伸び率が半端ないことで注目されているスタートアップ企業になり、次期を見越した買い需要が発生するようです。2019年7月の本決算では売上が前期から182%も伸びていることで収益期待は膨らみます。

経常利益は-4.86億円から100万円のプラスに見込みです。今月決算であることから目標達成の可能性は高いと思います。

PERは20,500倍になりPBRは11.96倍です。もちろん配当はありません。同社が力を入れているcowcamo(カウカモ)の収益性は高く市場で認知されれば大きな収益期待があります。

今期の事業別売上比率はcowcamo(カウカモ)事業85.2%、シェアードワークプレイス事業14.8%です。株主には大手企業社長の名前が数名あることや、アカツキとPKSHA Technologyからの出資があることで、セカンダリーではファンドに好まれる傾向があります。

類似企業はGA technologies(3491)やgooddaysホールディングス(4437)などがあてはまりそうです。不動産関係の銘柄もタテルショックからだいぶ時間が経過し、IPO市場でも割と買われる傾向に変化しています。

※初値予想が下方修正されているため投資スタンを変更したいと思います

ツクルバ(2978)IPOを個人的に分析してみました

| ストックオプション期間 | 株数残 |

| 2018年10月01日~2025年8月31日 | 65,000株 発行価格67円 |

| 2018年10月01日~2025年8月31日 | 400,000株 発行価格67円 |

| 2018年10月01日~2025年8月31日 | 172,000株 発行価格67円 |

| 2018年10月01日~2025年8月31日 | 8,000株 発行価格67円 |

| 2020年8月01日~2027年7月13日 | 113,500株 発行価格100円 |

| 2020年8月01日~2027年7月13日 | 5,000株 発行価格100円 |

| 2020年8月01日~2027年7月13日 | 76,000株 発行価格186円 |

| 2020年8月01日~2027年7月13日 | 10,000株 発行価格186円 |

| 2020年8月01日~2027年7月13日 | 207,500株 発行価格300円 |

| 2021年8月01日~2027年7月31日 | 220,000株 発行価格305.8円 |

ロックアップ90日間(2019年10月28日)、ロックアップ解除倍率は1.5倍に設定されています。ベンチャーキャピタルに対してもロックアップが付与されています。従業員持株会には別途180日間のロックアップ期間が設けられ、新株予約権者に対しても90日間のロックアップとなっています。

時価総額は東証データの上場時発行済み株式数の9,331,700株から算出すると想定価格ベースで約191.3億円になります。アカツキ(3932)やPKSHA Technology(3993)などの資本も入っていてメディアでも過去に取り上げられています。

あと1年上場が遅ければ安心して参戦できそうな気がしますが、スタートアップ企業と言われ利益率も高いそうなので気になるIPOです。大手予想やメディアでの評判や評価を得てからIPOに申し込みたいと考えています。

ファンドなどに人気があれば買い上がると思いますが上場承認時では10%~20%程度公開価格を上回るか?という印象を受けます。やはり前期の大きな赤字がイメージを悪くしていると思います。社長は若くしてVCなどから出資を受けているあたりはかなり評価できそうです。

賃貸の仲介や紹介ではなく不動産売買に特化していることが評価されているようです。

日本初!Tポイント投資ができる証券会社 【毎月200P還元で管理料20円だけ】

⇒ SBIネオモバイル証券

タグ:IPO初値予想